尽管主业收缩盈利下降 都是有并购这碗鸡汤

9月8日,停牌4个月的露笑科技发布公告,拟斥资12亿收购爱多能源与上海正昀,布局光伏和新能源领域。并购热门板块加上配套4.5亿的募投计划,彰显公司转型新业务的决心,舆论对此一片叫好,复牌后的高股价似乎已是触手可及。

然而在一片赞美之中,市场似乎有意忽略了露笑科技面临的困境:虽然公司近年来在资本市场上频繁出击,先后涉足电机和晶片行业,在业务多元化方面可谓同行的楷模,即便如此也难掩公司在经营上的乏力。

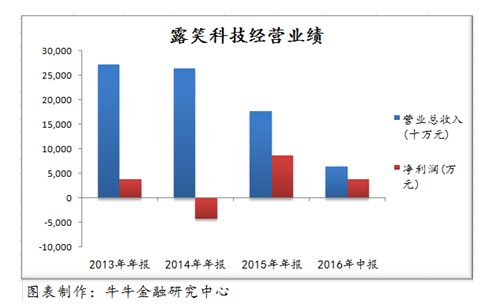

年报显示,露笑科技营业额近年来明显下滑,其中营收主力电磁线业务在2015年更是断崖式地下跌了52.26%,全年营业收入为10.93亿元。收入下降,盈利也不乐观,根据2016年中报,营业利润同比下降17.52%,考虑到公司盈利集中在上半年,如果缺乏例如去年出售厂房这样的营业外收入“加持”,预期今年的净利润将会明显收缩。

尽管主业不彰,但不妨碍近年来公司的股价屡创新高,并购交易似乎已经成为了公司推升股价的“灵丹妙药”,对比时间就会发现,每次公布并购消息都总能为股价带来正向的刺激。且不说交易成功的露通机电和伯恩蓝宝石,哪怕是终成镜花水月的三木通信,都能协同牛市让公司的股价番了1.3倍,要知道同期上证指数也不过上涨59%。

回到本次的并购,12亿元的总价分别给予两家标的公司净资产1.7倍和10.9倍的增值,公告中对此解析为,高估值源于标的企业在产品质量、成本和客户群体的等方面具有明显优势。然而,通过计算对比,牛牛金融研究中心却发现标的公司恰恰是在成本,客户群体方面存在明显的疑问。

爱多能源 股东注资续命 营业收入难定

爱多能源可谓命途多舛,成立至今所有权数度易手,好不容易近几年股权结构稍稍稳定下来,又遇到行业的贸易寒冬,没能为股东创造利润反而让其背负了一身债务。公告披露,2014年与2015年公司所有者权益分别为-3.36亿和-2.83亿,凭借股东天佑德贸易出资4.41亿元才“转亏为盈”。有意思的是,天佑德贸易的出资时间在今年的第一季度,不难想象本次注资就是为随后的并购做准备的。

企业的主要产品是太阳能电池片与电池组,适逢近年来欧美对我国的光伏产品征收高额双反关税,光伏产业遭受重大打击,产品价格持续下降。参考业内上市公司的年报(注1),2014年电池片和电池组件的平均售价每MV约200万和350万。到了2015年,每MV的均价已经分别下降至180万和330万。

在这期间,爱多能源的经营业绩却逆市爆涨,在上述两个会计年度,净利润翻了231倍,从23万到5323万。营业收入则从7.38亿元上升到11.49亿元,增长55.75%。即使2015年企业的电池组件产量同比增加了50MV,但在行业产品均价普遍下降的背景下,如果按照上述行业均价和公告披露的产量来推算,过去两年的营业收入应该为5.92亿与6.71亿,基本上能持平收入,不太可能有重大增长。

造成这么大的差异,如果不是财务数据有误,那就只能是爱多能源的产品售价平均比市场上的高70%左右。然而在国内,光伏行由于业产品差异少、市场容量偏低等因素,竞争相当激烈,一家名不见经传而且早前还严重亏损的小公司,产品凭什么卖得比业内的上市龙头还贵呢?

上海正昀 核心客户“收紧” 利润目标“渺茫”

上海正昀主营新能源电动车的锂离子电池,在交易方案中股东权益获得了10.87倍的增值,理由之一是公司有客户 资源优势 ,与南京金龙、江苏奥新等新能源电动车生产企业建立了良好的合作关系。

与此形成鲜明对比的是,上海正昀的2016年前5个月的销售额为2371.72万,仅为2015年全年营业额的11.47%。造成业绩大跌的原因正是由于大客户南京金龙客车制造有限公司采购额大幅度下降。数据显示2016年前5个月,南京金龙的采购额仅为269万,而这一数字在去年则高达1.6亿元。

南京金龙相关人员的解析,由于国家与地方补贴政策不明朗,整车企业资金紧张,普遍下调产能,对车用电池的采购额也随之收紧。

主营业务收入下降,让人怀疑上海正昀的完成业绩承诺的能力,根据交易合同,上海正昀2016年度的承诺利润为5000万,而2016年前5个月,公司的净利润为-177万。需要注意的是,2015年上海正昀全年实现的净利润为1622万,这意味着就算对南京金龙的销售额恢复至去年水平,也不足以达成盈利目标。

再退一步考虑,即使上海正昀发展了其它新客户,但受产能限制也难以完成业绩承诺。公司2015年在只有南京金龙一个大客户的情况下产能利用率已经达到55%,今年的产能比去年还略有下降。这说明上海正昀今年内营业额与净利润再提高最多也只能番一倍,参照去年的盈利水平还是未能“达标”。

跨界并购乱象 何时能了

以业务拼凑为目的的并购乱象并非一家独有,和早前的 宏磊股份 收购第三方支付公司与 勤上光电 收购商业培训机构如出一辙。虽然股市年年在扩容,但无奈A股的增速完全比不上股民的热情,新股中签率不到千分之一。股民的满腔热情只能抛洒在老股上,然而比起老老实实经营,跨界收购热门行业公司显然更为直接有效。尤其是当上市公司面临业绩困境,利润缩水的时候,热门资产几乎就是投资者的强心针,只要故事说得好,股价就掉不了。并购同时搭配定增,上市公司甚至连钱都不用掏,就可以完成股价的“维稳”工作。

站在标的出让方的角度,只要公司站在资本追逐的热点上,哪怕基本面再不堪,总有人愿意花几倍的溢价来接盘,折算下来苦心经营数十载还不如一朝卖断来得舒服。比如上文提到的上海正昀,业绩大跌照样能按10倍溢价卖出。退一步而言,即使像爱多能源的股东那样要花上好几亿填补亏损,但只要交易完成,资金到账,照样能盈利过亿。

这一场看似“共赢”的交易最终只会带坏了企业、收割了韭菜又破坏了市场。回顾上半年,并购新规频出,基本上断绝了类借壳的所有可能性。跨界蹭热点的并购乱象如果继续蔓延扩张,很可能就会成为下一个“类借壳”。

注1:参考的上市企业为 亿晶光电 、海润光伏和 东方日升 。